Raty kredytów hipotecznych mogą drastycznie wzrosnąć

!reklama!

Pan Maciej z łódzkiego Śródmieścia zaciągnął kredyt hipoteczny wraz żoną w 2019 roku. Małżeństwo ma oprocentowanie zmienne, aktualizowane co pół roku.

- Bank, który udzielał nam kredytu, nie oferował oprocentowania stałego. W innych bankach była taka możliwość, ale różnice w kosztach zaważyły na tym, że wybraliśmy oprocentowanie zmienne. Teraz zastanawiamy się, czy nie przenieść kredytu do innego banku - mówi łodzianin.

Ceny mieszkań cały czas idą w górę. Cena za metr kwadratowy w Łodzi dochodzi już 10 tys. zł. Wiele zależy między innymi od lokalizacji. Im bliżej centrum tym drożej, taniej jest na obrzeżach miasta.

Zanim kupisz mieszkanie lub dom na kredyt

Nieruchomości kupujemy zwykle na kredyt. Urząd Ochrony Konkurencji i Konsumentów radzi, by zakup mieszkania lub domu dobrze przemyśleć.

Przed jakimkolwiek działaniem trzeba sobie odpowiedzieć na pytanie, jakiego mieszkania potrzebujemy teraz, a jakiego będziemy potrzebować za 5 lub za 10 lat. Jest to o tyle istotne, jeśli zakup mieszkania finansujemy nie ze środków własnych, ale z kredytu. Wiążemy się wówczas z bankiem na nawet kilkadziesiąt lat, w trakcie których mogą następować istotne wahania:

- stóp procentowych – które mają wpływ na wysokość spłacanych rat kredytu;

- na rynku nieruchomości – wzrosty lub spadki cen nieruchomości lub ich wartości;

- zmiany na rynku pracy, które mogą mieć wpływ na wysokość naszych dochodów.

- Związanie z bankiem na wiele lat – w przypadku spadku cen nieruchomości i jednoczesnym wzroście rat kredytu – może utrudnić nam w przyszłości sprzedaż mieszkania lub uwolnienie się od kredytu.

- Zakup mieszkania na własne potrzeby to nie tylko inwestycja, dla wielu osób to zmiana sytuacji życiowej na lata. Zdecydowana większość kredytów hipotecznych opiera się na zmiennym oprocentowaniu, co oznacza, że wraz ze zmianą stóp oprocentowania zmianom podlega również wysokość raty kredytu. Biorąc kredyt hipoteczny, należy zwrócić uwagę także na to w jaki sposób bank zmieni oprocentowanie w przypadku zmiany stóp procentowych, ile wynosi wkład własny, jaka jest marża kredytu i warunki wcześniejszej spłaty - mówi Tomasz Chróstny, prezes UOKiK.

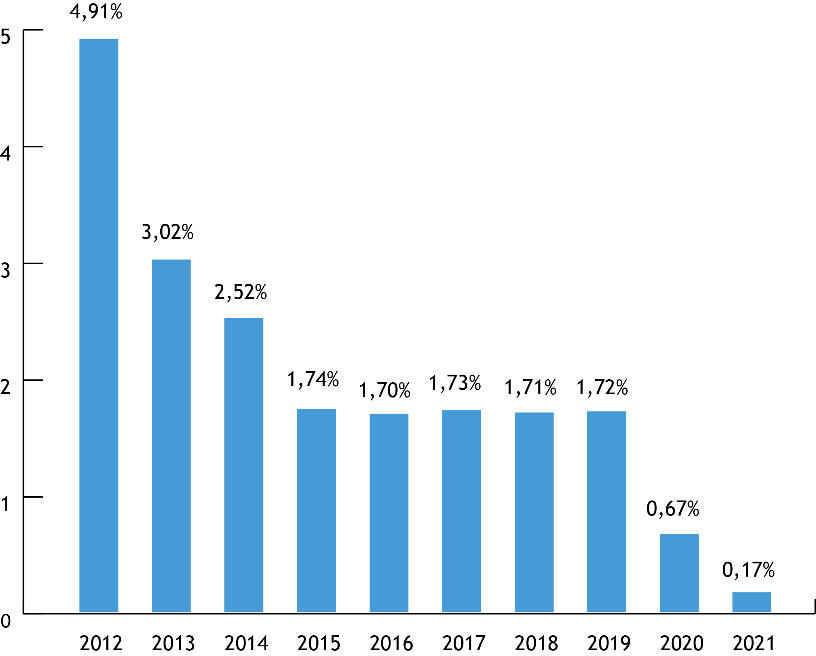

Rata kredytu może zmienić się w związku ze wzrostem stopy procentowej (WIBOR). Wynosi ona 0,1 proc. (stan na 25 sierpnia 2021 r.) i na takim poziomie utrzymuje się od maja 2020 r. Dla porównania w marcu 2015 r. wynosiła 1,5 proc., a w 2012 r. – 4,91 proc. Jak oceniają ekonomiści, ryzyko jej wzrostu jest bardzo wysokie.

Poniższy wykres obrazuje jak kształtowała się stawka WIBOR 3M od 2012 do 2021 roku.

(fot. UOKiK)

UOKiK przygotował też symulację wysokości rat kredytu w zależności od wartości WIBORu 3M przy następujących założeniach: rata stała, kredyt w wysokości 300 000 zł, okres kredytowania 25 lat, marża banku 2,75 proc.

(fot. UOKiK)

Pamiętajmy, że oprocentowanie nie jest jedynym kosztem kredytu i nie zawsze niższe oprocentowanie oznacza korzystniejszy kredyt. Poza wysokością oprocentowania zwróćmy uwagę m.in. na:

- w jaki sposób bank zmieni oprocentowanie w przypadku zmiany stóp procentowych;

- czy bank będzie wymagał wniesienia wkładu własnego i w jakiej wysokości;

- jaka jest wysokość marży i innych kosztów dodatkowych;

- jakie są warunki wcześniejszej spłaty kredytu - czy bank zażąda z tego tytułu prowizji. Pamiętaj, bank może zastrzec prowizję wyłącznie, gdy spłata całości lub części kredytu hipotecznego nastąpi w okresie 36 miesięcy od dnia zawarcia umowy;

- czy i jakie kroki będzie mógł podjąć bank w przypadku obniżenia wartości nieruchomości?

Pomoc dla konsumentów - gdzie jej szukać?

Tel. 801 440 220 lub 22 290 89 16 – infolinia konsumencka

E-mail: porady@dlakonsumentow.pl

Miejski Rzecznik Konsumentów

ul. Piotrkowska 113

90-430 Łódź

tel. 42 638 46 56

faks 42 638 46 57

e-mail: mrk@uml.lodz.pl

Komentarze (0)

Wysyłając komentarz akceptujesz regulamin serwisu. Zgodnie z art. 24 ust. 1 pkt 3 i 4 ustawy o ochronie danych osobowych, podanie danych jest dobrowolne, Użytkownikowi przysługuje prawo dostępu do treści swoich danych i ich poprawiania. Jak to zrobić dowiesz się w zakładce polityka prywatności.